一、中国:公债融资与总需求关系的实证分析

关于公债融资与总需求的关系,经过理论分析可以得出几点结论:(1)在增支公债的情况下,如果中央银行承担公债发行,将增加社会总需求;如果商业银行承担公债发行,公债融资对总需求既有扩张性作用,也有抑制性作用。(2)在减税公债的情况下,因减税能使民间消费支出和民间投资支出都增加,故公债融资会刺激总需求。(3)在以新债还旧债的情况下,公债融资对总需求既有扩张性作用,也有抑制性作用。所以,总的来看,公债融资对社会总需求的影响,到底是扩张性的还是抑制性的,不能从根本上确定。

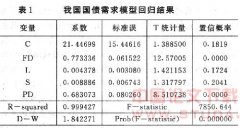

但是,具体到我国的情况来看,我们认为,尽管公债融资与总需求的关系不是很规则的,但在一定程度上的确刺激了总需求增加。我们首先看一下表1列示的数字。从1981—1993年,社会总需求增年率的非加权平均值是19.07%,公债余额增长率的非加权平均值是32.90%。十余年来除个别年份外,公债余额与社会总需求基本保持同步增长。例如,1991—1993年公债余额增长率分别是15.19%、29.50%和28.02%,总需求增长率分别是 16.0%、22.5%和31.9%。

表1 公债融资规模与总需求(亿元,%)

年度 社会总需求(亿元) 总需求增长率(%) 公债发行额(亿元) 公债余额(亿元) 公债余客增长率(%)

1981 4543.21 — 48.66 48.66 —

1982 5061.70 11.4 43.83 92.49 90.07

1983 5633.26 11.3 41.58 134.07 44.96

1984 6797.17 20.7 42.53 176.60 31.72

1985 9150.09 34.6 60.61 219.13 24.08

1986 10616.62 16.0 62.51 271.91 24.09

1987 12315.56 16.0 117.16 370.57 36.28

1988 15435.04 25.3 188.77 532.53 43.71

1989 17181.63 11.3 223.91 717.12 34.66

1990 19210.39 11.8 196.99 663.35 -7.50

1991 22280.40 16.0 281.00 764.09 15.19

1992 27284.08 22.5 486.11 989.44 29.50

1993 35997.88 31.9 380.78 1266.72 28.02

增长率非加权平均值 19.07 32.90

资料来源:根据历年《中国统计年鉴》和《国债工作文件汇编》中所列数据整理计算而得;在公债余额数字的计算中,没有考虑应还未还和推迟偿还的情况。

我们提出的我国公债融资对总需求有刺激作用论点的依据何在?

第一,就目前来说,公债的资产效应在我国是存在的。(1)目前,我国的个人所得税在财政收入中的比重过低,个人所得税的纳税人寥寥无几,纳税意识有待培植,人们基本上没有意识到政府现在举债将来会通过增加税收的方法偿还。再加之公债利率高于同期存款利率,人们一直把公债作为一种安全可靠、收益率高的资产。这样,公债持有者在心理上把公债作为资产来持有,公债幻觉存在。当公债这种资产增加时,人们就会增加其消费支出,勒纳效应成立。(2)我国的公债余额一收入比率相当低,公债融资对社会消费需求具有显著的刺激效应。理论研究结果表明,在公债余额一收入比率低的国家,人们没有预想到偿还公债要在将来提高纳税义务,因而为弥补赤字而发行的公债使得家庭感觉变得富有了,刺激消费需求。在一定限度内,公债存量越大,家庭越觉得富有,就越想消费。倘若接受这一观点,我们就需要考察我国公债余额一收入比率的现状。如表2所示,自1981 年以来,我国公债余额一收入比率稳步上升,甚至可以说一年提高一个百分点。从1981年的1.12%,提高到1993年的9.31%,12年间提高了8 倍。尽管如此,同其他发展中国家和工业化国家相比,我国的公债余额一收入比率仍是最低的,而且比工业化国家要低得多。(3)一般来说,短期公债的总需求效应比较大,但由于长期公债具有资产效应,在一定程度上也会增加总需求。我国到目前为止发行的公债大部分属于中长期公债,这种公债发行对总需求增加有一定推动作用。

表2 公债余额一收入比率国际比较

年度/国家 意大利 日本 加拿大 美国 法国 英国 15个重债发展中国家 中国

1981 61.0 57.0 45.1 37.2 36.4 54.5 8.7 1.12

1982 66.3 61.1 50.1 41.1 40.1 53.2 11.7 1.97

1983 71.9 66.9 56.1 44.2 41.4 53.4 12.6 2.58

1984 77.1 68.4 58.8 45.2 43.8 54.8 14.2 2.97

1985 84.0 69.0 64.6 48.3 45.4 53.3 14.9 3.26

1986 88.5 72.8 68.6 51.1 45.4 52.0 15.8 3.68

1987 92.7 75.5 68.8 51.6 47.5 49.6 15.9 4.57

1988 95.0 73.0 68.2 51.5 47.2 44.9 16.4 5.91

1989 7.62

1990 6.79

1991 7.24

1992 8.28

1993 9.31

说明:表中15个重债发展中国家包括阿根廷、玻利维亚、巴西、智利、哥伦比亚、科特迪瓦、厄瓜多尔、墨西哥、摩洛哥、尼日利亚、秘鲁、菲律宾、乌拉圭、委内瑞拉和前南斯拉夫。

资料来源:帕伯罗·E·圭多提和义摩汉·s·库莫,1993,(负债国家的国内公共债务),中国金融出版社,第24—25页;有关中国的数据,是笔者根据有关资料计算而得。

第二,80年代,我国公债的构成主体主要是居民个人,在公债利率高于同期储蓄利率特别是发行保值公债以来,数额在迅速提高的不征税的公债利息所得直接增加了个人的可支配收入。从我国对个人购买公债开始还本付息的1987一1991年,我国居民可支配收入的年增长率在15%左右,边际消费倾向在0.8 左右。也就是说,在居民可支配收入的增加额中,大致有80%的可支配收入用于消费。可见,公债利息的偿付刺激了总需求增加。

第三,政府购买支出(或称消耗性支出)是社会总需求的直接构成因素,而购买性支出的资金来源之一是公债收入;政府购买性支出与新增公债收入呈同步增长,且新增公债收入占购买性支出的比率不断提高:1981年是4.72%,豆1992年提高到13.64%,近两年的提高幅度更大。特别是自1990年以来,我国进入偿债高峰,公债收入急剧增加。当然,新增公债收入中有一部分不直接增加购买性支出和总需求,因为1990年以来,我国公债的还本付息支出的资金来源几乎全部来源于举借新债。如果把偿还旧债的那部分新增公债收入扣除,纯粹用于购买性支出的公债收入的比率依然年年提高(如表3所示)。

表3 政府购买性支出与新增公债收入(亿元,%)

年度 购买支出 公债收入 偿还内债本息 新增公债收入占支出比率

金额 增长率 金额 增长率

1990 2925.96 14.98 196.99 -12.02 113.75 2.84

1991 3125.66 6.83 281.00 42.65 156.69 3.98

1992 3563.04 13.99 486.11 73.99 342.42 4.03

资料来源:根据《中国统计年鉴(1993)有关数据计算而得。

第四,改革开放以来,我国发行的公债基本上属于减税公债。自1978年以来,国有企业的利润分配制度进行了多次改革,尽管改革的形式与内容不尽相同,但以减税让利开道,不断扩大企业利润是共性。就是1994年实行新税制之后,国有企业利润分配状况依然如初,同样是以企业留用资金量的增加和上缴国家财政量的减少为代价。从国有企业的留利额来看(见表4),1978年只有27.5亿元,1991年增加到555.4亿元(198年高达700.6亿元),13年间年均递增33.5%。从国有企业的留利率来看,1978年只有3.7%,1991年提高到65.3%(1990年曾达到86.7%),13 年中年均递增34.5%。

在减税让利的改革中,除了财政支出结构进行了调整,支出规模相对缩小之外,政府收入结构发行了变化:(1)各项税收收入和企业收入的比重由1978 年以前的95%以上下降到90年代初的85%左右,充分体现了减税让利政策的实施结果。(2)中央政府开始发行公债,公债余额以年均33%的速度递增,以公债收入弥补部分收入不足。(3)中央政府向中央银行透支,即以硬赤字融资。

表4 国有企业留利水平与全民所有制固定资产投资规模(亿元,%)

项目/年度 1978 1980 1982 1984 1986 1988 1990 1991

留利率 27.5 144.0 216.1 355.7 489.3 700.6 539.8 555.4

投资额 3.7 21.5 34.2 45.1 49.6 55.6 86.7 65.3

投资增长率 668.7 745.9 845.3 1185.1 1978.5 2762.7 2918.6 —

— 6.7 26.6 24.6 17.7 20.2 15.1 —

各项税收和企业收入占财政收入的比率

97.34 92.79 88.66 81.51 94.36 92.91 87.55 84.88

资料来源:根据(中国统计年鉴(1991)有关数据计算而得。

因此,我们可以说,我们走的是一条以公债的连年发行来支撑财政上的减税让利的改革道路。

国有企业留利额和留利率的增长,为其投资活动提供了充分的资金来源。从全民所有制单位的固定资产投资额来看,1978年为668.72亿元,1990年增加到2918.64亿元,12年间增加了4.37倍。从全民所有制单位的固定资产投资增长率来看,1979年仅为4.58%,1990年提高到15.11%,12年间年均递增13.95%。由此,我们是否可以得出这样的结论:公债发行支持了减税让利政策,提高了企业的留利水平,增加了企业投资的资金来源,促进了企业投资活动,刺激了社会总需求的增

二、改进我国现行公债管理的两点建议

从调节总需求的角度来看,我国现行公债管理存在两大问题:一是公债种类结构不合理;二是公债的公开市场操作尚未运行。这两个问题的存在,使得我国难以运用公债管理政策调控总需求。

首先,我国目前的公债种类非常单一,不能进行公债种类的最适搭配,更谈不上实现公债管理政策目标。

1985年以前我国发行的国库券实际上是长期公债,1985年开始发行的国库券,虽然到1988年期限已缩短为3年,但仍然属于中期公债。也就是说,1985年以前,中短期公债是空白;1985年以后,长、短期公债是空白。可是,在理论上,发行短期公债(国库券)有利于刺激总需求;相反,发行中长期公债,则有利于抑制总需求。从我国公债融资实践来看,我们还没有充分认识到公债管理政策是财政政策的一个有效手段。80年代初,我国经济不很景气,这时发行的长期公债(国库券)从公债利息最小化目标来看是合理的,但从刺激总需求,实现供求平衡来看,这种公债发行不尽合理。从1985— 1988年,我国的经济运行处于繁荣时期,而就在1985年,公债期限缩短到3年,从公债利息最小化目标来看是合理的,但是,由于公债期限缩短,公债的总需求效应增大,这无异于对本来已经过旺的总需求火上浇油。到了1989—1990年,我国的经济运行处于萧条时期,从利息最小化目标来说应当增加长期公债的发行,但从经济稳定目标来说应增加短期公债。遗憾的是,这两年的国库券期限依然是3年,并未缩短。

我们认为,我国今后国债期限的选择应趋于多元化,应兼有长期、中期和短期国债,长期国债期限在5年以上,中期国债期限在1—5年,而短期国债(国库券)期限在1年以下。从经济运行状况来看,在经济不景气时期,若恢复经济正常运行是主要矛盾,就应适当增加短期公债(国库券)发行,减少长期公债;在经济繁荣时期,若经济政策目标是相同的,则要采取同上述相反的公债管理政策。从公债资金的用途来看,不同期限的国债应适应不同的资金需要。长期国债用于满足国家重点建设的资金需要,中期国债用于满足一般性的建设资金需要,而短期国债(国库券)用于弥补财政赤字。

就我国当前的经济形势来看,应当适当增加发行长期公债。(1)增发长期公债的必要性。我国当前的经济运行处于繁荣时期,1994年通货膨胀率高达23.42%,是历史最高水平。当前的首要任务是抑制需求膨胀,为此而应当增加长期公债。也许有人要问,增发长期公债不就违背了利息负担最小化了吗?理论上是如此,但我国因利率决定缺乏市场化,或者说,利率水平缺乏弹性,市场利率并未因通货膨胀而大幅度提高,因此,此时增发长期公债,公债利息费用不致过大。(2)增发长期公债的可能性。在高通货膨胀情况下,增发长期公债可能吗?自1979年以来,我国居民可支配收入年均递增17.02%,储蓄的增长幅度年年扩大,基本上保持了 30%的增长速度,特别是1995年前7个月,城乡居民的储蓄存款平均每月以600亿元的速度递增,而且定期存款在储蓄总额中一直占70—80%的高比例。这些数据充分说明了发行长期公债是有资金保证的。况且,在公债的流动性增加,公债利率较高的情况下,已经形成的吃息者阶层可能更愿意购买长期公债。(3)推销长期公债的新方法。接下来的问题是怎样才能吸引这笔资金。我们建议可以采用国外的附息票债券,发行一种长期的附息票的债券,这种长期债券可以分解成两部分:一部分是本金,它可以采用无实物的形式;另一部分是利息,采用有实物的形式,发给债券持有者若干息票,凭息票可以定期领取利息,这样做既安全又方便。这种长期国债就可以把社会上长期闲置的资金吸收过来,用于国家的长期建设项目,缓解长期资金需求的紧张状况。

其次,我国目前公债的公开市场操作尚未运行,使得我们难以中央银行的公开市场操作调节总需求。

中央银行管理货币数量的一个重要工具是在公开市场买卖承兑票据和政府证券,尤其是以政府证券的买卖为主。就中央银行的公开市场操作对银行准备金的影响来看,当需要刺激总需求时,中央银行可在公开市场买入公债,以增加社会的货币供给量;反之,当需要抑制总需求时,中央银行可在公开市场卖出公债,以减少货币供给量。这种公开市场活动因买卖对象不同,其效果也不一样:(1)当中央银行在公开市场购买公债,卖出者是商业银行时,商业银行的总资产虽然没有变化,但它的准备金便等额增加了。商业银行就可利用这部分超额准备金从事信贷扩张。(2)当中央银行在公开市场出售公债,购买者是商业银行时,其直接效果恰好与上述情形相反,结果,银行信贷势必收缩。(3)当中央银行在公开市场购买公债,卖出者是一般公众时,其直接效果是使公众的货币供给量与商业银行的准备金同时都以中央银行购买的公债数量增加,从而诱发信用膨胀和货币供给量增加。(4)当中央银行在公开市场出售公债,购买者是一般公众时,其直接效果恰好与上述情形相反,结果,银行信用势必紧缩。

然而,公债的公开市场操作虽然对社会总需求的调节具有如此巨大的作用,但有效的公开市场操作必须具备两个基本条件:一是要有健全而活跃的资本市场,二是要有足够的公债数量,而巨以短期公债为主。可是,我国目前亟待为中央银行开展公开市场操作创造条件。一是完善资本市场,即适度增加证券交易所;二是适当增加短期债券的发行数量。

短期债券即真正意义上的国库券。国库券期限一般分为3个月、6个月、9个月和12个月。国库券的发行期限根据社会总需求状况来确定,发行数量则根据财政赤字规模来确定。鉴于我国当前的经济运行处于繁荣时期,国库券发行规模不宜过大,只是为展开中央银行的公开市场操作创造条件,为今后中央银行根据经济形势大规模进行公开市场操作积累经验。